جائزہ:جنوری سے جون تک، خام لوہے، کوکنگ کول، بلٹ، سٹرپ اسٹیل، اسٹیل پائپ اور دیگر بلک اشیاء کی قیمتوں میں بہت زیادہ اتار چڑھاؤ آیا۔ اگرچہ مختلف ڈھیلی اور سمجھدار مالیاتی پالیسیوں نے اس سال گھریلو اقتصادی آپریشن کی مجموعی بہتری کو فروغ دیا، لیکن اس سال تعمیراتی صنعت آہستہ آہستہ بحال ہوئی۔ اس کے علاوہ، بیرونی ماحول اب بھی پیچیدہ اور شدید ہے، بڑی معیشتوں میں پالیسی سے دستبرداری کے اسپل اوور اثر میں اضافہ ہوا ہے، اور گھریلو طلب کی رہائی میں بہت سی رکاوٹیں ہیں۔ اس سال سٹیل کی اقسام کی طلب اور رسد کا مجموعی تعلق بنیادی طور پر "مضبوط توقع اور کمزور حقیقت" کے نمونے میں ہے۔ تعمیراتی صنعت میں ویلڈیڈ پائپ کی ایک ضروری قسم کے طور پر، یہ مقالہ حالیہ مہینوں میں چین میں ویلڈیڈ پائپوں کے آپریشن کا مختصراً تجزیہ کرے گا۔

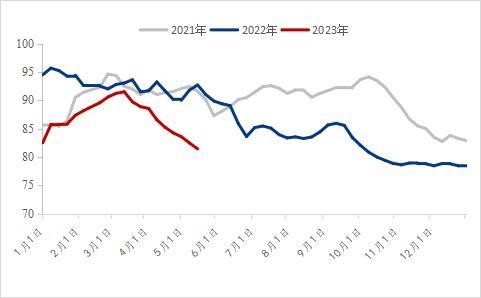

Ⅰ. ویلڈڈ پائپوں کی قیمت میں سال بہ سال تیزی سے کمی واقع ہوئی۔

حالیہ چار سالوں میں قومی ویلڈڈ پائپ کی قیمت کو دیکھتے ہوئے، 2023 کے آغاز میں ویلڈڈ پائپ کی قیمت کا نقطہ آغاز واضح طور پر پچھلے سال کی اسی مدت کے مقابلے میں کم ہے۔ 2 جنوری 2023 کو، ویلڈڈ پائپوں کی قومی اوسط قیمت 4,492 یوآن فی ٹن تھی، سال بہ سال 677 یوآن فی ٹن کم؛ 7 جون 2023 تک، 2023 میں ویلڈڈ پائپوں کی اوسط قیمت 4,153 یوآن/ٹن تھی، جو 1,059 یوآن/ٹن یا سال بہ سال 20.32 فیصد کم ہے۔

2021 سے، اجناس کی قیمتیں بلند سطح پر چلتی رہیں، بڑی معیشتوں میں PPI نے ریکارڈ بلندیوں کو چھو لیا، اور اوپر کی مصنوعات کی اعلیٰ قیمتیں درمیانی اور نچلی سطح تک منتقل ہوتی رہیں۔ جون 2022 سے، تیار مصنوعات کی مسلسل کم مانگ کے ساتھ، اندرون اور بیرون ملک خام مال کی قیمتوں میں تیزی سے کمی آئی ہے، اور سٹیل کے پائپوں کی اوسط قیمت بھی نمایاں طور پر نیچے آنا شروع ہو گئی ہے۔ خام مال کی قیمتوں میں تیزی سے کمی کی کئی لہروں کے بعد، اس سال ویلڈیڈ پائپوں کی قیمت پچھلے سال کی اسی مدت کے مقابلے میں نمایاں طور پر کم ہے۔ پہلی سہ ماہی میں، بہتر میکرو توقع کے تحت، بہاو کی طلب میں معمولی بہتری آئی، اور قومی ویلڈڈ پائپ کی قیمت میں قدرے اضافہ ہوا۔ تاہم، روایتی چوٹی سیزن کی طلب میں ناکامی کے ساتھ، خام مال اور تیار مصنوعات کی قیمتیں گرنا شروع ہوئیں، لیکن قیمتوں میں کمی سے اصل طلب میں اضافہ نہیں ہوا۔ جون میں، قومی ویلڈڈ پائپ کی قیمت حالیہ برسوں میں پہلے ہی کم سطح پر تھی۔

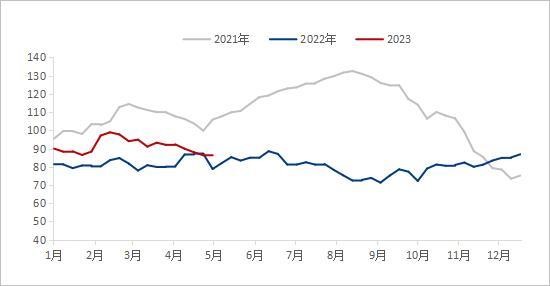

Ⅱ. ویلڈڈ پائپوں کی قومی سماجی انوینٹری سال بہ سال کم ہے۔

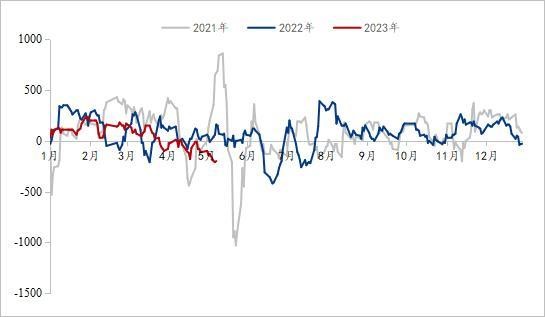

پچھلے دو سالوں میں بڑے اتار چڑھاؤ اور ویلڈڈ پائپ کی قیمت میں تیزی سے تبدیلی سے متاثر ہو کر، بہت سے تاجروں نے اس سال زیادہ مستحکم انتظامی طریقوں کا انتخاب کیا۔ انوینٹری بیک لاگ کی وجہ سے دباؤ کو کم کرنے کے لیے، انوینٹری کو زیادہ تر درمیانی اور کم سطح پر رکھا گیا تھا۔ مارچ میں ویلڈیڈ پائپوں کی قیمت میں اتار چڑھاؤ اور گرنے کے بعد، چین میں ویلڈیڈ پائپوں کی سماجی انوینٹری میں تیزی سے کمی واقع ہوئی۔ 2 جون تک، ویلڈڈ پائپوں کی قومی سماجی انوینٹری 820,400 ٹن تھی، جو ماہ بہ ماہ 0.47% اضافہ اور سال بہ سال 10.61% کی کمی ہے، جو حالیہ تین سالوں میں انوینٹری کی کم سطح تک پہنچ گئی ہے۔ حال ہی میں، زیادہ تر تاجروں پر انوینٹری کا دباؤ کم ہے۔

تصویر 2: ویلڈڈ پائپ کی سماجی انوینٹری (یونٹ: 10,000 ٹن)

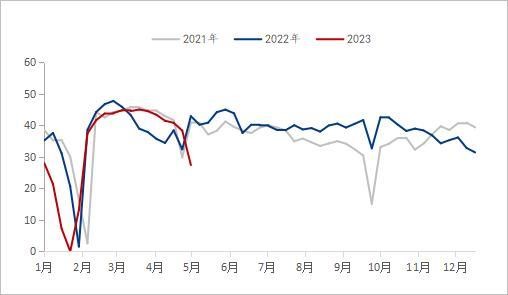

Ⅲ.ویلڈڈ پائپ کا منافع پچھلے تین سالوں میں کم سطح پر ہے۔

ویلڈڈ پائپ انڈسٹری کے منافع کے مارجن کے نقطہ نظر سے، ویلڈڈ پائپ انڈسٹری کے منافع میں اس سال بہت اتار چڑھاؤ آیا، جسے درج ذیل مراحل میں تقسیم کیا جا سکتا ہے۔ 10 مئی 2023 تک، جنوری سے مارچ تک ویلڈڈ پائپ انڈسٹری کا اوسط یومیہ منافع 105 یوآن/ٹن تھا، جو کہ سال بہ سال 39 یوآن/ٹن کی کمی ہے۔ جنوری سے مارچ تک، جستی پائپ کا اوسط یومیہ صنعت کا منافع 157 یوآن/ٹن تھا، سال بہ سال 28 یوآن/ٹن کا اضافہ؛ اپریل سے مئی تک، ویلڈڈ پائپ کا اوسط یومیہ انڈسٹری منافع 82 یوآن/ٹن تھا، سال بہ سال 126 یوآن/ٹن کی کمی؛ اپریل سے مئی تک، جستی پائپوں کا اوسط یومیہ انڈسٹری منافع 20 یوآن/ٹن تھا، سال بہ سال 44 یوآن/ٹن کی کمی؛ اس وقت ویلڈیڈ پائپ انڈسٹری کا منافع حالیہ تین سالوں میں کم سطح پر ہے۔

سال کے آغاز سے، ملک کے تمام حصوں نے معیشت کو "اچھی شروعات کرنے" میں مدد کے لیے بڑے منصوبوں کی تعمیر کو فعال طور پر تیز کر دیا ہے۔ پہلی سہ ماہی میں، وبا کی روک تھام اور کنٹرول کے خاتمے کے ساتھ، مارکیٹ کی توقع بہتر ہو رہی تھی، اور خام مال اور تیار مصنوعات کی قیمتیں مضبوطی سے چل رہی تھیں۔ "مضبوط توقعات" سے کارفرما، ویلڈڈ پائپ اور جستی پائپ فیکٹریوں نے قیمتوں کو سہارا دینے کے لیے پختہ آمادگی ظاہر کی، اور اضافہ پٹی اسٹیل سے زیادہ تھا، اور منافع قابل قبول تھا۔ تاہم، مارچ کے اختتام کے ساتھ، متوقع مطالبہ جاری نہیں کیا گیا ہے. جیسے جیسے گرمی ختم ہو جاتی ہے اور بین الاقوامی مالیات کی منفی خبریں زیر اثر ہو جاتی ہیں، مضبوط توقع حقیقت کی طرف لوٹ جاتی ہے، اور پائپ فیکٹریوں اور تاجروں کی قیمتیں دباؤ میں آنا شروع ہو جاتی ہیں۔ جون میں، ویلڈڈ پائپ انڈسٹری کا منافع پچھلے تین سالوں میں کم سطح پر رہا ہے، اور توقع ہے کہ تیزی سے گرنے کا امکان کم ہے۔

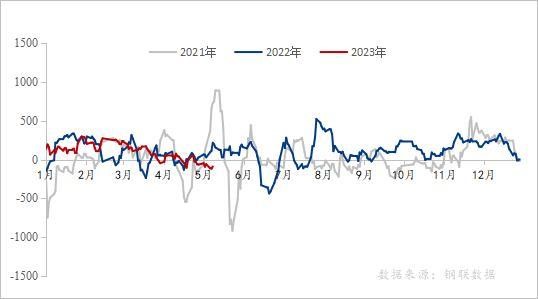

شکل 3: ویلڈڈ پائپ کی سماجی انوینٹری (یونٹ: 10,000 ٹن)

تصویر 4: حالیہ برسوں میں جستی پائپ کے منافع میں تبدیلی (یونٹ: یوآن/ٹن)

ڈیٹا کا ذریعہ: اسٹیل یونین ڈیٹا

چہارم ویلڈڈ پائپ پروڈکشن انٹرپرائزز کی آؤٹ پٹ اور انوینٹری

ویلڈڈ پائپ مینوفیکچررز کے آؤٹ پٹ اور انوینٹری کو دیکھتے ہوئے، اس سال جنوری سے مئی تک، پائپ فیکٹری کی مجموعی پیداوار سال بہ سال نمایاں طور پر کم ہوئی، اور صلاحیت کے استعمال کی شرح 60.2 فیصد رہی۔ سال بہ سال کم صلاحیت کے استعمال کی شرح کے تحت، پائپ فیکٹری کی انوینٹری ہمیشہ پچھلے سال کی اسی مدت کے مقابلے زیادہ تھی۔ 2 جون 2023 تک، ہمارے نیٹ ورک میں 29 ویلڈڈ پائپ مینوفیکچررز کے ٹریکنگ کے اعدادوشمار کے مطابق، جنوری سے مئی تک ویلڈڈ پائپوں کی کل پیداوار 7.64 ملین ٹن تھی، جو کہ سال بہ سال 582,200 ٹن یا 7.08% کی کمی ہے۔ اس وقت ویلڈڈ پائپ فیکٹری کی انوینٹری 81.51 ٹن ہے جو کہ سال بہ سال 34,900 ٹن کی کمی ہے۔

حالیہ دو سالوں میں، عالمی اقتصادی کساد بازاری کے دباؤ سے متاثر، گھریلو بہاو کی طلب میں کمی اور بہت سے دوسرے پہلوؤں سے، گھریلو مین اسٹریم پائپ فیکٹریوں کی مجموعی ویلڈیڈ پائپ کی پیداوار کم سطح پر برقرار ہے۔ نئے سال کے آغاز پر، قیمتوں کے اتار چڑھاؤ سے لاحق خطرات سے بچنے کے لیے، ویلڈڈ پائپ مینوفیکچررز کی مجموعی صلاحیت کے استعمال کی شرح جنوری سے مئی تک کم رہی۔ اگرچہ فروری میں پائپ فیکٹری کے منافع میں اضافے کے ساتھ پائپ فیکٹری کی پیداوار میں واضح طور پر اضافہ ہونا شروع ہوا، یہاں تک کہ پچھلے سال کی اسی مدت سے بھی زیادہ، پائپ فیکٹری کی پیداوار مارچ کے آخر میں تیزی سے کم ہونا شروع ہوئی جب پائپ فیکٹری کے منافع میں تیزی سے کمی واقع ہوئی۔ فی الحال، ویلڈڈ پائپوں کی طلب اور رسد کی منطق اب بھی طلب اور رسد کے کمزور پیٹرن میں ہے۔

تصویر 5: 29 گھریلو مین اسٹریم پائپ فیکٹریوں کے ویلڈڈ پائپ آؤٹ پٹ میں تبدیلی (یونٹ: 10,000 ٹن)

ڈیٹا کا ذریعہ: اسٹیل یونین ڈیٹا

شکل 6: 29 مین اسٹریم پائپ فیکٹریوں کی تیار شدہ مصنوعات کی فہرست میں تبدیلیاں (یونٹ: 10,000 ٹن)

ڈیٹا کا ذریعہ: اسٹیل یونین ڈیٹا

V. ویلڈیڈ پائپ کی بہاو کی صورتحال

رئیل اسٹیٹ مارکیٹ کے نقطہ نظر سے، رئیل اسٹیٹ مارکیٹ حالیہ برسوں میں مندی کا شکار ہے، اور مکانات کی طلب ناکافی ہے جنوری سے اپریل تک، قومی جائیداد کی ترقی کی سرمایہ کاری 3,551.4 بلین یوآن تھی، جو کہ سال بہ سال 6.2 فیصد کم ہے۔ ان میں رہائشی سرمایہ کاری 2,707.2 بلین یوآن تھی جو کہ 4.9 فیصد کم ہے۔ پچھلے دو سالوں میں، مختلف علاقوں نے ریئل اسٹیٹ مارکیٹ کی بحالی کو فروغ دینے کے لیے یکے بعد دیگرے مختلف پالیسیاں جاری کی ہیں، مثال کے طور پر قرض کے تناسب میں نرمی، پراویڈنٹ فنڈ کی رقم اور مکان خریدنے کی اہلیت۔ پہلی سہ ماہی کے اختتام تک، 96 شہروں نے پہلے ہوم لون سود کی شرح کی نچلی حد میں نرمی کی شرائط کو پورا کیا، جن میں سے 83 شہروں نے پہلے ہوم لون سود کی شرح کی نچلی حد کو کم کیا اور 12 شہروں نے پہلی ہوم لون سود کی شرح کی نچلی حد کو براہ راست منسوخ کیا۔ یوم مئی کے بعد، بہت سی جگہوں پر پروویڈنٹ فنڈ لون پالیسی کو ایڈجسٹ کرنا جاری ہے۔ اس سال، رئیل اسٹیٹ مارکیٹ سے متعلق مرکزی بینک کی پالیسی کا بنیادی لہجہ "سرد اور گرم دونوں کا انتظام کرنا" ہے، جو نہ صرف پالیسی ٹول باکس کا بھرپور استعمال کرنے کے لیے رئیل اسٹیٹ مارکیٹ میں بڑی مشکلات کا سامنا کرنے والے شہروں کی مدد کرتی ہے، بلکہ مکانات کی بڑھتی ہوئی قیمتوں والے شہروں کو وقت پر سپورٹ پالیسی سے دستبردار ہونے کی بھی ضرورت ہے۔ مختلف پالیسیوں کے نفاذ کے ساتھ، توقع ہے کہ اس سال رئیل اسٹیٹ مارکیٹ کی بحالی کا عمومی رجحان برقرار رہے گا، تاہم مجموعی بحالی کی شرح سست رہے گی۔

بنیادی ڈھانچے کی سرمایہ کاری کی شرح نمو کو دیکھتے ہوئے، قومی ادارہ شماریات کے جاری کردہ اعداد و شمار کے مطابق، جنوری سے اپریل تک، قومی بنیادی ڈھانچے کی سرمایہ کاری (بجلی، گرمی، گیس اور پانی کی پیداوار اور فراہمی کی صنعتوں کو چھوڑ کر) میں سال بہ سال 8.5 فیصد اضافہ ہوا۔ ان میں، ریلوے ٹرانسپورٹیشن میں سرمایہ کاری میں 14.0 فیصد، پانی کے تحفظ کے انتظام میں 10.7 فیصد، سڑکوں کی نقل و حمل میں 5.8 فیصد اور عوامی سہولیات کے انتظام میں 4.7 فیصد اضافہ ہوا۔ کاؤنٹر سائکلیکل ریگولیشن اور کنٹرول پالیسیوں کے زیادہ وزن کے ساتھ، توقع کی جاتی ہے کہ انفراسٹرکچر کی تعمیر ایک معاون کردار ادا کرے گی۔

اپریل میں، مینوفیکچرنگ انڈسٹری کا پرچیزنگ مینیجرز انڈیکس (PMI) 49.2% تھا، جو پچھلے مہینے کے مقابلے میں 2.7 فیصد پوائنٹس کم ہے، جو کہ اہم پوائنٹ سے کم ہے، اور مینوفیکچرنگ انڈسٹری کی خوشحالی کی سطح میں کمی واقع ہوئی، فروری کے بعد پہلی بار سنکچن کی حد میں گر گئی۔ صنعتوں کے لحاظ سے، تعمیراتی صنعت کی کاروباری سرگرمی کا اشاریہ 63.9 فیصد تھا، جو گزشتہ ماہ کے مقابلے میں 1.7 فیصد کم ہے۔ مینوفیکچرنگ پروڈکشن اور ڈیمانڈ کے انڈیکس میں کمی آئی، بنیادی طور پر مارکیٹ کی ناکافی طلب کی وجہ سے۔ اگرچہ پچھلے مہینے کے مقابلے اپریل میں تعمیراتی صنعت کی کاروباری سرگرمی کا اشاریہ قدرے کم ہوا، لیکن تعمیراتی صنعت کا PMI لگاتار تین مہینوں تک 60% سے اوپر رہا، جس نے اب بھی خوشحالی کی بلند سطح کو برقرار رکھا۔ تعمیراتی صنعت میں بہتری کی توقع ہے، لیکن صنعت میں پیداوار اور طلب کی بحالی کو اب بھی بتدریج بحال کرنے کی ضرورت ہے۔

VI مارکیٹ آؤٹ لک

لاگت: جون میں، کوک کی قیمت میں اضافے کے دسویں دور کے ساتھ، مارکیٹ کے جذبات مزید ٹھنڈے ہو گئے۔ اس وقت، کوک اور لوہے کے بنیادی اصولوں کی مجموعی کارکردگی اب بھی مضبوط سپلائی اور کمزور سپلائی کی صورت حال میں ہے، جب کہ اسٹیل ملز کو مستقبل کی طلب کے حوالے سے کم توقعات ہیں، اس لیے پیداوار کا دوبارہ آغاز مختصر مدت میں مرکزی دھارے میں نہیں آئے گا، اور خام مال پر دباؤ برقرار رہے گا۔ مئی کے آخر سے جون کے شروع تک، یہ جنوب میں ایک اعلی درجہ حرارت والا موسم ہے۔ رہائشی بجلی کی طلب میں اضافے اور گرمیوں کے لیے کوئلے کی تیاری کے لیے پاور پلانٹس کے سپرپوزیشن کے ساتھ، کوئلے کی طلب میں ایک انفلیکشن پوائنٹ ہوگا، لیکن یہ لوہے کی قیمتوں میں کمی کا باعث بھی بنے گا۔ مختصر مدت میں، لاگت کی حمایت کے کمزور ہونے کے ساتھ، پٹی اسٹیل کی قیمتیں کمزور ہوتی رہیں گی۔

سپلائی کی صورتحال: جون کے آغاز میں، ویلڈڈ پائپ پروڈکشن انٹرپرائزز کی آپریٹنگ ریٹ گزشتہ سال کے مقابلے میں نمایاں طور پر کم ہوئی، اور پائپ فیکٹریوں کی انوینٹری میں کمی ہوتی رہی۔ مستقبل قریب میں، پائپ فیکٹری کی انوینٹری کا دباؤ بڑا نہیں ہے، اور پائپ فیکٹری کے منافع میں واضح طور پر مرمت ہونے کے بعد پائپ فیکٹری کی پیداوار میں اضافہ ہوگا۔

مطالبہ: پائلٹ پراجیکٹ کو گہرا کرنے اور قابل نقل تجربے کا خلاصہ اور مقبول بنانے کی بنیاد پر، چین شہری انفراسٹرکچر کے لائف لائن سیفٹی پروجیکٹ کو ہمہ جہت طریقے سے شروع کرے گا۔ شہری بنیادی ڈھانچے کا ایک عمومی سروے کرنا، زمینی اور زیرزمین شہری انفراسٹرکچر کا ڈیٹا بیس قائم کرنا، شہری انفراسٹرکچر کے خطرے کے ذرائع اور رسک پوائنٹس کی نشاندہی کرنا، اور شہری حفاظتی خطرات کی فہرست مرتب کرنا ضروری ہے۔ شہری بنیادی ڈھانچے کی لائف لائن سے مراد شہری بنیادی ڈھانچہ ہے جیسے گیس، پل، پانی کی فراہمی، نکاسی آب، گرمی کی فراہمی اور یوٹیلیٹی ٹنل، جو شہری افعال اور لوگوں کی زندگیوں سے الگ نہیں ہیں۔ انسانی جسم کے "اعصاب" اور "خون کی نالیوں" کی طرح، یہ شہروں کے محفوظ آپریشن کی ضمانت ہے۔

VII خلاصہ

مجموعی طور پر، پہلی سہ ماہی میں، بہتر میکرو توقعات کے تحت، ویلڈیڈ پائپوں کی قیمت کو قدرے سپورٹ کیا گیا۔ اپریل سے مئی تک، کوئلے کے چار اور خام لوہے کی بنیادی کارکردگی مضبوط اور کمزور تھی، اور لاگت کی حمایت کمزور تھی۔ اگرچہ بنیادی ڈھانچے کی سرمایہ کاری میں تیزی آرہی ہے، لیکن رئیل اسٹیٹ انڈسٹری میں مارکیٹ کی بحالی کا عمومی رجحان اس سال بدستور برقرار ہے، لیکن مجموعی بحالی کی رفتار سست ہے۔ شہری انفراسٹرکچر کے لائف لائن سیفٹی پراجیکٹ کے شروع ہونے سے مستقبل قریب میں اسٹیل پائپ کی مانگ بڑھ سکتی ہے لیکن طلب اور رسد کے درمیان توازن میں ابھی کچھ وقت لگے گا۔ فیڈ کی اعلی شرح سود کی پالیسی کے ساتھ مل کر، بینکنگ کا بحران اب بھی بڑھتا جا رہا ہے، اور عالمی رسک پریمیم تیزی سے بڑھے گا، جس سے اجناس کی منڈیوں کے اتار چڑھاؤ میں اضافہ ہو گا اور چین کی برآمدات متاثر ہو سکتی ہیں۔ مجموعی طور پر، توقع ہے کہ قومی ویلڈڈ پائپ کی قیمت اب بھی گرنا بند ہو جائے گی اور جون سے جولائی تک مستحکم ہو جائے گی۔

پوسٹ ٹائم: جولائی 28-2023